Verden er alt for profit;verden er travl, alt for profit."

På den ene side er solenergi uudtømmelig. På den anden side er solenergiproduktionsprocessen miljøvenlig og forureningsfri. Så solcelleproduktion er en af de ideelle måder at producere strøm på i fremtiden.

Enhver form for energiproduktion, der kan skaleres eller endda blive mainstream, skal være forbundet til internettet.

Imidlertid vil kraftværker ikke gøre et tab forretning, solcelleproduktion kan ikke stole på statstilskud til "Internet", reducere deres egne omkostninger er nøglen.

Den 30. november justerede Longji-aktierne den officielle notering af monokrystallinsk siliciumwafer, og prisen på hver størrelse af siliciumwaferen faldt med 0,41 yuan til ~0,67 yuan/tablet, ned fra 7,2% til 9,8%.

Den 2. december meddelte Central-aktier, at prisen på siliciumwafer blev reduceret omfattende,

Prisen på hver størrelse siliciumwafer blev reduceret med 0,52 yuan til 0,72 yuan/styk, eller 6,04% til 12,48%.

Prisnedsættelsen på siliciumwafer har udløst en ny diskussionsrunde om solcellelogik.Flying Whale er her for at omorganisere solcelleindustriens kæde og relaterede virksomheder og for at finde ud af den fremtidige retning og logik for solcelleanlæg for dig.

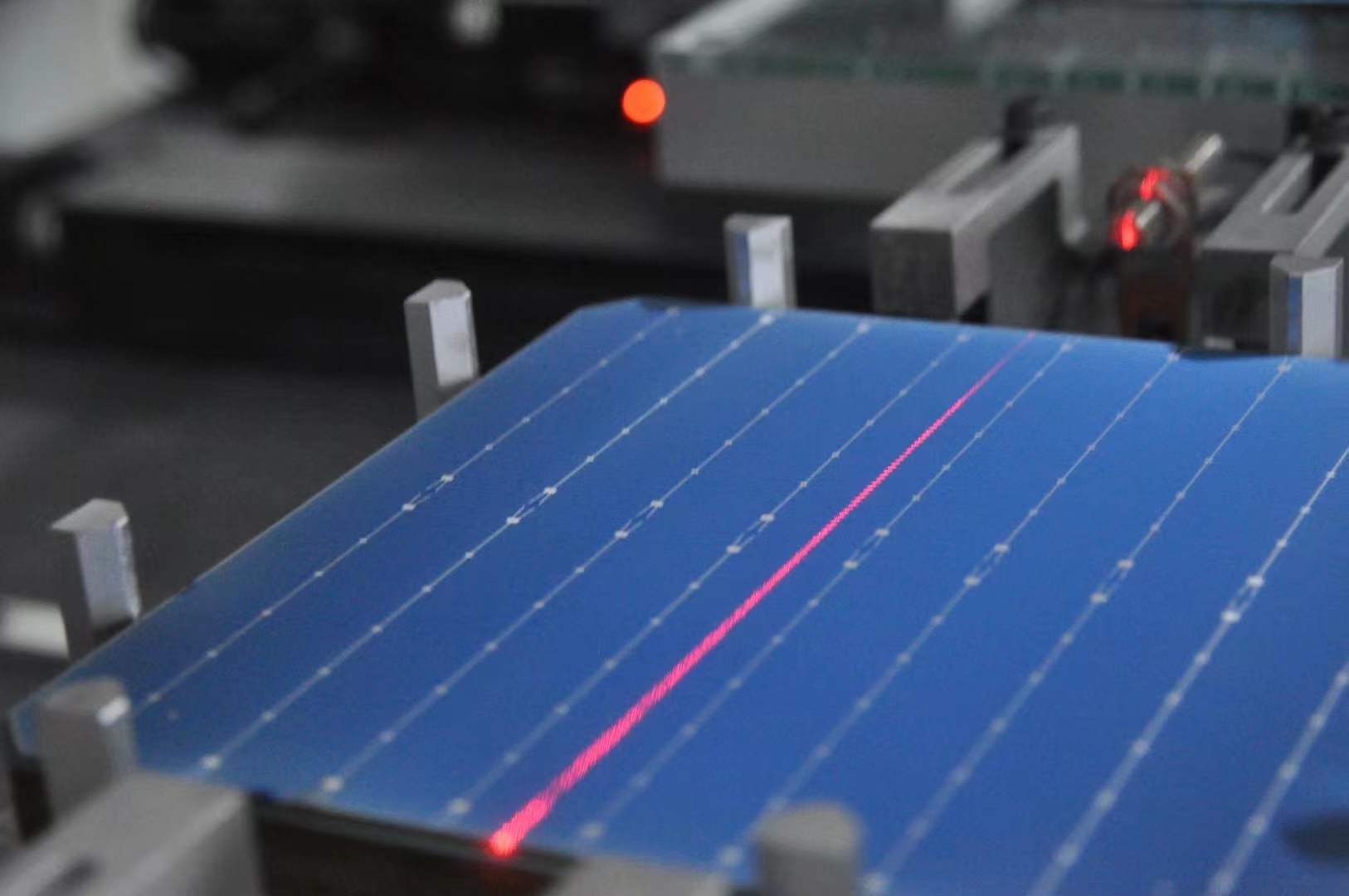

Fotovoltaisk, det vil sige photoraw volt. Fotovoltaisk elproduktion refererer til en ny måde at generere el til at omdanne solenergi til elektrisk energi.Nøgleelementet i denne teknologi er solceller.Solceller danner et stort område af solcellemoduler og samarbejder endelig med strømstyringen for at danne fotovoltaiske strømgenereringsenheder.

Opstrøms for den fotovoltaiske industrikæde er siliciumwaferudstyrsproducenterne.

Krystalsilicium, amorft silicium, GaAs, InP osv. kan bruges som solcellematerialer.

Krystal silicium fotovoltaisk elproduktion er i øjeblikket den mest almindelige måde at producere solenergi på, krystal silicium omfatter polysilicium og monokrystallinsk silicium. Monokrystallinsk silicium batteri konvertering effektivitet og stabilitet, men høje omkostninger;polysilicium batteri lave omkostninger, men dårlig konvertering effektivitet.

Med den kontinuerlige udvikling af monokrystallinsk siliciumteknologi har markedsandelen for monokrystallinsk silicium oversteget 90% i 2020, hvilket realiserede den yderligere udskiftning af polysilicium på siliciumwafermarkedet.

Polysiliciumindustriens koncentrationsgrad er høj, med de førende virksomheder, herunder GCL-Poly, Tongwei Yongxiang, Xintai Energy, Xinjiang Daquan og Oriental Hope. Den monokrystallinske siliciumindustri præsenterer et dobbelt oligarki-konkurrencemønster, og de førende virksomheder er Longji Shares og Zhonghuan Shares .

Den midterste del af solcelleindustriens kæde er hovedsageligt producenter af solceller og solcellemoduler.

Fotovoltaiske celler er hovedsageligt opdelt i krystallinske siliciumceller og tyndfilmsceller. Tyndfilmsceller er anden generation af solceller, med færre forbrugsvarer og lave omkostninger, men i øjeblikket er der stadig et stort hul med den første generation af krystallinsk siliciumsolceller celler med hensyn til konverteringseffektivitet.

Krystalsiliciumceller er de nuværende almindelige fotovoltaiske celler, og tyndfilmsceller tjener som et vigtigt supplement til fotovoltaiske celler.

I 2019 udgjorde krystallinske siliciumceller i den globale solcelleproduktionssammensætning 95,37%, og tyndfilmsceller tegnede sig for 4,63%.

Blandt tyndfilmsbatterierne er konverteringseffektiviteten af CIGS tyndfilmsbatteri forbedret hurtigt i de seneste år.Kinas virksomheder involveret i CIGS tyndfilm batteri omfatter Hanergy, China Building Materials Kaisheng Technology, Shenhua og Jinjiang Group.

Sammenlignet med upstream er konkurrencemønsteret på markedet for fotovoltaiske celler relativt spredt. I 2019 tegnede de fem største byer i branchen sig for 27,4%, blandt hvilke Tongwei-aktierne havde en global markedsandel på 10,1%, hvilket gør den til verdens største solcelleanlæg. celle producent.

Fotovoltaisk modul førende har Jinko, JA og Longji shares.I de seneste år er markedsandelen for fotovoltaiske moduler accelereret til førende virksomheder, og omkostningsfordelene for brand og integration er fremtrædende.

Fra 2011 til 2020 fortsatte den nye solcelleinstallerede kapacitet i Kina og verden med at vokse.Det forventes, at den globale nye solcelleinstallerede kapacitet vil nå 300GW i 2025. Kinas nye solcelleinstallerede kapacitet vil tegne sig for 35% af den globale andel, med en sammensat årlig vækstrate lidt lavere end det globale gennemsnit.

Bloomberg (Bloomberg) rapporterede, at priserne på solpaneler er begyndt at falde i år, mens Kina annullerede omkring 20 megawatt indenlandsk solenergi i denne måned.

Resultatet er global overbeholdning, og priserne falder nu hurtigere.

Kina, verdens største solcellemarked, standsede nye projekter med en strømkapacitet svarende til 20 atomkraftværker.

Dette er et købers marked på grund af et globalt overudbud af solpaneler, mens udviklere i andre lande forsinker indkøbene og venter på lavere priser.

Gennemsnitsprisen på polysiliciummoduler er faldet 4,79% siden den 30. maj og faldt onsdag til et rekordlavt niveau på 27,8 cent per watt ifølge PVInsights.

Det ville være det største månedlige fald siden december 2016, sidste gang industrien stod over for et globalt overudbud.

Kina producerer 70% af verdens solcellemoduler.

Indlægstid: 20. december 2021